Détection de la fraude à la transaction : guide complet à l’attention des responsables de la sécurité

La fraude dans les transactions en ligne représente une menace croissante pour les entreprises du monde entier. Statista estime que les pertes mondiales liées à la fraude aux paiements en ligne ont atteint 48 milliards de dollars en 2023, contre 41 milliards en 2022.(1) Le rapport 2023 de la Federal Trade Commission révèle que les virements bancaires et les paiements représentaient les pertes cumulées les plus élevées signalées en 2023, les cartes de crédit étant citées comme le moyen de paiement le plus fréquemment utilisé dans les fraudes.(2)

Les fraudeurs adaptent constamment leurs techniques pour exploiter les vulnérabilités des systèmes de paiement. Des attaques de bots sophistiquées aux techniques avancées d’ingénierie sociale, ils tirent parti la technologie pour commettre des fraudes à une échelle sans précédent. C’est pourquoi il est plus important que jamais de protéger votre entreprise contre la fraude transactionnelle.

À la fin de ce guide, vous aurez appris :

- ce qu’est la fraude à la transaction,

- comment elle fonctionne,

- comment détecter la fraude à la transaction,

- comment l’apprentissage automatique est utilisé pour stopper ce type de fraude.

Qu’est-ce que la fraude à la transaction ?

La fraude à la transaction survient lorsque des criminels utilisent des moyens trompeurs pour effectuer des transactions financières non autorisées. Contrairement à la fraude traditionnelle, la fraude dans les transactions en ligne cible principalement les systèmes de paiement numériques, les plateformes d’e-commerce et les applications bancaires mobiles. Pour y parvenir, elle utilise diverses techniques qui vont du vol de cartes bancaires à des stratégies sophistiquées de vol d’identité.

La nature numérique du e-commerce a élargi le champ d’action de la fraude transactionnelle, au-delà des simples achats non autorisés. Les fraudeurs sophistiqués exploitent tout, des vulnérabilités du traitement des paiements aux techniques de prise de contrôle de compte. Cela rend la détection et la prévention de la fraude au paiement particulièrement difficiles. Une seule attaque réussie peut entraîner des pertes financières substantielles, une atteinte à la réputation et une érosion de la confiance des clients.

Comment fonctionne la fraude à la transaction ?

La fraude à la transaction en ligne suit généralement un schéma systématique qui commence par la collecte de données. Les fraudeurs obtiennent des informations de paiement en volant des données via des campagnes de phishing ou en les achetant sur le dark web. Ils ciblent souvent de grandes bases de données contenant des informations client, à la recherche de numéros de carte bancaire, de données personnelles d’identification et d’identifiants de connexion.

Une fois les données en main, les criminels passent à la phase dite de validation. C’est à ce stade qu’ils testent les identifiants volés avec de petits achats pour vérifier s’ils sont valides. Ces « transactions test » sont souvent automatisées à l’aide de bots capables d’exécuter des milliers de tentatives en quelques minutes.

Lorsqu’un bot valide avec succès un ensemble d’identifiants, les fraudeurs passent à la phase d’exploitation. Ils effectuent alors un achat plus important ou revendent les identifiants validés à d’autres criminels. Dans le premier cas, ils convertissent souvent les biens ou services volés en espèces, par exemple en les revendant sur des places de marché légitimes. Ils transfèrent également les fonds via plusieurs comptes pour rendre la traçabilité plus difficile.

Pourquoi les taux de rétrofacturation augmentent-ils ?

En tant qu’entreprise, vous avez peut-être constaté que les taux de rétrofacturation ont augmenté. Cela s’explique par plusieurs raisons interconnectées : le passage massif aux paiements numériques a créé davantage d’opportunités pour les transactions frauduleuses. Il reste également difficile de distinguer les achats légitimes des achats frauduleux. De plus, les politiques de protection des consommateurs favorisent souvent le titulaire de la carte lors des litiges, ce qui facilite l’exploitation du système par les fraudeurs.

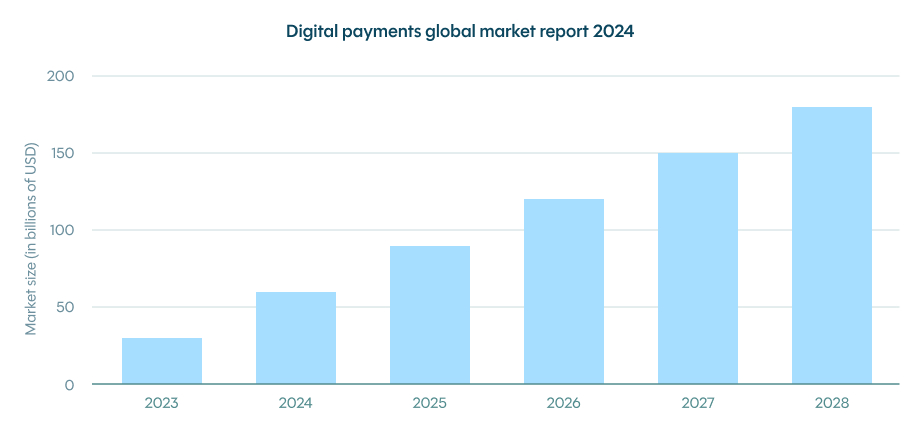

La valeur des paiements numériques augmente considérablement chaque année

La montée de la « fraude amicale » a également contribué à l’augmentation du nombre de rétrofacturations. La « fraude amicale » survient lorsque des clients légitimes contestent des prélèvements valides, de manière accidentelle ou intentionnelle. Ce phénomène devient plus courant à mesure que les consommateurs se familiarisent avec les processus de rétrofacturation et en abusent parfois à des fins personnelles.

Un autre facteur clé est la sophistication croissante des réseaux de fraude qui utilisent des outils automatisés. Ces organisations criminelles coordonnent des opérations de fraude à grande échelle à l’aide de technologies avancées et ciblent souvent plusieurs entreprises simultanément. Leur utilisation de proxys résidentiels et d’outils d’émulation sophistiqués rend leurs activités difficiles à détecter.

Comment savoir si vous avez besoin d’une solution de détection de fraude à la transaction ?

La nécessité d’une détection des fraudes à la transaction varie en fonction du modèle commercial et de l’exposition au risque. Les entreprises qui traitent un volume élevé de transactions numériques sont exposées à des risques plus importants et ont généralement besoin d’une protection plus robuste. Un indicateur clé est votre taux de rejet de débit : s’il dépasse 1 % du total de vos transactions, vous avez besoin de solutions dédiées à la détection des fraudes.

Le type d’activité joue également un rôle important dans la détermination de votre niveau de risque de fraude. Les entreprises d’e-commerce, les fournisseurs de biens numériques et celles qui acceptent des paiements internationaux sont plus exposées, en raison de la nature de leurs transactions. Il en va de même pour les entreprises qui proposent des livraisons le jour même ou express, car les fraudeurs exploitent souvent la rapidité d’exécution pour mener leurs attaques avant que vous ne puissiez les détecter.

Au-delà de ces indicateurs immédiats, prenez en compte l’impact potentiel de la fraude sur votre réputation et la confiance de vos clients. La prévention coûte généralement moins cher que la gestion des conséquences d’un incident de fraude, tant en termes de pertes financières directes que de coûts indirects comme la détérioration des relations clients et de l’image de marque.

3 étapes fondamentales pour détecter la fraude à la transaction

Pour détecter la fraude à la transaction, il faut adopter une approche systématique qui combine la collecte de données, des analyses avancées et des mesures de protection personnalisées. Les trois étapes suivantes constituent la base d’une stratégie robuste de détection de la fraude. En les appliquant, vous pouvez bâtir une défense complète contre les activités frauduleuses tout en maintenant une expérience client fluide.

1. Recueillir des informations sur les clients

Tout commence par une bonne compréhension du comportement typique de vos clients. Cela passe par l’analyse des adresses email pour détecter des indicateurs suspects comme des comptes récemment créés, des services d’emails jetables ou des adresses associées à des fraudes antérieures. Chaque transaction doit être comparée à des schémas de comportement client légitime connus.

La vérification des numéros de téléphone constitue une autre couche importante d’authentification. En les comparant aux bases de données des opérateurs et en analysant les schémas d’utilisation, vous pouvez repérer des activités suspectes telles que les numéros virtuels ou ceux issus de régions à haut risque. Les clients légitimes conservent généralement le même numéro dans le temps, tandis que les fraudeurs changent fréquemment leurs coordonnées.

Les profils sociaux et numériques offrent des vérifications supplémentaires. La plupart des clients légitimes disposent d’une empreinte numérique établie sur diverses plateformes. L’absence de profil sur les réseaux sociaux ou de présence en ligne peut indiquer une fraude potentielle — bien qu’il faille tenir compte des utilisateurs soucieux de leur vie privée et volontairement discrets en ligne.

La surveillance des adresses IP permet d’identifier des schémas suspects, comme des décalages avec l’adresse de facturation ou l’utilisation de services de proxy connus. Plusieurs transactions provenant de cartes différentes mais utilisant la même adresse IP sont souvent le signe d’une activité frauduleuse, tout comme des changements rapides de localisation impossibles pour un client légitime.

L’empreinte digitale des appareils permet de suivre diverses caractéristiques afin de créer des identifiants uniques pour chaque appareil. Cela comprend l’analyse des configurations du navigateur, des plugins installés, de la résolution d’écran, et d’autres paramètres techniques qui, combinés, forment un profil distinct difficile à reproduire pour un fraudeur.

2. Tirer parti des informations issues de l’apprentissage automatique

La détection moderne de la fraude repose fortement sur l’apprentissage automatique (ou machine learning, ML) pour analyser les schémas de transaction en temps réel et identifier les anomalies pouvant indiquer une fraude. Ces systèmes peuvent traiter simultanément des millions de points de données, s’adapter automatiquement à de nouveaux schémas de fraude et réduire les faux positifs.

Le ML excelle dans la détection de schémas subtils que les analystes humains pourraient ne pas remarquer. Par exemple, les modèles d’apprentissage automatique peuvent repérer de légères variations dans les habitudes de frappe, les mouvements de souris ou le timing des transactions qui révèlent parfois des tentatives de fraude automatisée. Ces systèmes gagnent en précision au fil du temps car ils apprennent de nouvelles données et de nouveaux schémas de fraude. (Plus de détails sur le ML dans la section suivante.)

3. Créer des règles personnalisées

Une prévention efficace de la fraude repose sur une combinaison de détection automatisée et de règles personnalisées adaptées aux besoins spécifiques de votre entreprise. Ces règles doivent refléter les schémas de fraude propres à votre secteur, les données historiques sur la fraude et le niveau de tolérance au risque de votre entreprise. Examinez et mettez à jour régulièrement ces règles pour garantir leur efficacité face à l’évolution des tactiques frauduleuses.

Comment l’apprentissage automatique est-il utilisé dans la prévention et la détection de la fraude ?

L’apprentissage automatique transforme la prévention de la fraude grâce à la reconnaissance de schémas sophistiqués à travers des millions de transactions. Il fournit une évaluation du risque en temps réel, une analyse comportementale, et s’adapte en continu à l’émergence de nouveaux schémas de fraude.

Exemples d’utilisation de l’apprentissage automatique pour la détection de fraude

Les paiements en point de vente représentent l’un des cas d’usage les plus établis de l’apprentissage automatique dans la détection de fraude. Les systèmes d’IA analysent les schémas de transaction sur les terminaux physiques, en identifiant des séquences d’achats ou des montants inhabituels pouvant indiquer l’utilisation de cartes volées. Ces systèmes détectent des modèles subtils, tels que des transactions rapides et successives à différents endroits, ou des comportements d’achat qui s’écartent des habitudes normales du titulaire.

Les paiements mobiles présentent un défi unique que l’apprentissage automatique est particulièrement bien placé pour résoudre. Les algorithmes d’apprentissage automatique analysent les empreintes d’appareil, les données de localisation et les schémas comportementaux des utilisateurs pour identifier les fraudes potentielles. La technologie peut détecter si un appareil a été compromis ou si les schémas de transaction indiquent un accès non autorisé. Les systèmes les plus avancés analysent même la manière dont les utilisateurs interagissent avec leurs appareils, créant des profils comportementaux capables de repérer les imposteurs.

La détection de la fraude dans l’e-commerce représente sans doute l’application la plus sophistiquée de l’apprentissage automatique. Ces systèmes analysent en temps réel une multitude de variables, allant de la composition du panier d’achat aux schémas de navigation utilisateur. Les modèles ML peuvent identifier des comportements suspects comme des combinaisons inhabituelles d’adresses de livraison et de facturation, de multiples tentatives de paiement échouées ou des comportements d’achat ne correspondant pas aux schémas habituels. Cette technologie excelle dans la détection des attaques de bots automatisés qui tentent de réaliser des achats avec des cartes volées.

Parmi les autres cas d’usage pertinents, on trouve les plateformes de paiement peer-to-peer, où l’apprentissage automatique analyse les réseaux de transactions pour repérer des mouvements de fonds suspects. Dans les transactions en cryptomonnaie, les systèmes de ML aident à détecter les schémas de blanchiment d’argent et les échanges frauduleux. Pour les services par abonnement, ces systèmes peuvent identifier des fraudes potentielles à l’inscription en analysant les modèles de création de compte et les comportements d’utilisation.

Commencez à détecter les transactions frauduleuses avec DataDome

La plateforme complète de prévention de la fraude de DataDome protège votre entreprise sur l’ensemble de ses canaux numériques. DataDome combine apprentissage automatique avancé, surveillance en temps réel et règles personnalisables pour créer une défense robuste contre la fraude à la transaction, ainsi que de nombreuses autres formes de fraude automatisée. La plateforme fonctionne en temps réel et analyse des millions de points de données pour stopper les transactions frauduleuses avant qu’elles n’affectent votre activité.

Le système offre une protection complète sur les points de terminaison web, mobile et API tout en préservant une expérience utilisateur fluide. Grâce à des mises à jour continues face aux nouvelles menaces et à un support expert 24h/24 et 7j/7, DataDome garantit que votre entreprise reste protégée contre les tactiques de fraude qui ne cessent d’évoluer.

N’attendez pas que la fraude impacte vos résultats. Réservez une démonstration produit en direct dès aujourd’hui pour découvrir comment notre solution peut protéger votre entreprise contre la fraude transactionnelle et les autres menaces numériques.

FAQ sur la fraude à la transaction

La plupart des banques mettent entre 7 et 10 jours ouvrés pour rembourser une transaction frauduleuse après enquête, bien que le délai exact varie selon les établissements financiers. Certaines banques accordent un crédit provisoire en quelques jours pendant l’enquête, mais le remboursement définitif peut prendre jusqu’à 90 jours dans les cas complexes.

Contactez immédiatement votre banque ou l’émetteur de votre carte pour signaler la fraude et contester le prélèvement. Votre banque annulera probablement votre carte, en émettra une nouvelle et ouvrira une enquête. Documentez les transactions frauduleuses et rassemblez toute preuve disponible. La plupart des institutions financières appliquent une politique de responsabilité zéro pour les fraudes signalées rapidement.

Lorsque vous signalez une fraude, votre établissement financier annule généralement la carte compromise, en émet une nouvelle et lance une enquête. Il examine les transactions signalées, peut vous demander des informations ou des documents supplémentaires, et cherche à déterminer s’il y a bien eu fraude. Pendant ce temps, un crédit provisoire peut être accordé en attendant la fin de l’enquête.

Déposer une fausse réclamation pour fraude est une infraction grave pouvant entraîner des conséquences sévères, y compris des poursuites pénales pour fraude. Les banques peuvent clôturer vos comptes, vous signaler aux agences de crédit et engager des actions en justice pour récupérer les fonds. De plus, les commerçants peuvent fournir des preuves que la transaction était légitime, ce qui entrainera le rejet de la réclamation et d’éventuelles sanctions.

Les principaux signes à surveiller sont : de multiples tentatives de paiement échouées, des adresses de facturation et de livraison différentes, des quantités ou montants de commande inhabituels, des demandes de livraison express sur des commandes de grande valeur, des commandes provenant de pays à haut risque, plusieurs commandes avec différentes cartes depuis une même adresse IP, ou encore des transactions à des heures ou fréquences inhabituelles ne correspondant pas au comportement habituel du client.

Un taux de rétrofacturation supérieur à 1 % est généralement considéré comme élevé et peut entraîner des alertes de la part des prestataires de paiement. La plupart des réseaux de cartes fixent à 0,9 % le seuil de déclenchement de leurs programmes de surveillance. Un taux supérieur à 2 % peut entraîner des pénalités, des frais de traitement plus élevés, voire la résiliation du compte par les prestataires ou les réseaux de cartes.

Articles liés

Libération utilise DataDome + Arc XP pour neutraliser le scraping IA malveillant en moins de 2 millisecondes

En savoir plus

Etix bloque le scalping de billets sans ralentir les vrais fans

En savoir plus

Comment éviter les rejets de paiement par carte bancaire : 9 stratégies pour protéger votre entreprise

En savoir plus

Fraude aux cartes-cadeaux : qu'est-ce que c'est et comment y mettre fin ?

En savoir plus