Pourquoi les scores de fraude traditionnels ne suffisent plus face aux menaces modernes

Les pertes liées à la fraude dans le e-commerce devraient augmenter à un taux de croissance annuel composé de 40 % entre 2023 et 2028(1). Cette hausse spectaculaire révèle une vérité inquiétante : malgré tous les efforts déployés par les entreprises pour se protéger contre la fraude, elles y restent vulnérables. Cela s’explique par le fait que beaucoup d’entre elles comptent trop sur des systèmes de protection basés sur des mécanismes traditionnels de scoring de fraude.

Dans ce guide, nous allons expliquer ce qu’est un score de fraude, comment il est calculé, et pourquoi il s’agit d’une méthode inefficace pour protéger votre entreprise contre la fraude dans le e-commerce. Nous verrons ensuite comment vous protéger efficacement contre une fraude sophistiquée, sans que cela soit nécessairement complexe, long ou coûteux.

Points clés

- La notation traditionnelle de la fraude est réactive, pas proactive. Chaque requête frauduleuse dispose d’au moins une occasion de réussir avant que le système puisse l’identifier et la bloquer, ce qui crée une fenêtre de vulnérabilité critique.

- Les fraudeurs modernes évoluent plus vite que les systèmes de scoring. Alors que les schémas de fraude changent quotidiennement, les systèmes traditionnels s’appuient sur des données historiques et nécessitent des mises à jour manuelles de règles, toujours en retard par rapport aux menaces actuelles.

- Les faux positifs nuisent davantage aux entreprises qu’on ne le pense. Des scores de fraude élevés bloquent souvent des clients légitimes, entraînant une perte immédiate de revenus, de la frustration client et une détérioration durable de la relation client.

- Les attaques coordonnées contournent l’analyse des transactions individuelles. Des fraudeurs sophistiqués lancent des attaques multi-vecteurs sur les pages de connexion, les systèmes de paiement et les API simultanément, mais les systèmes de notation traditionnels évaluent chaque transaction isolément.

- L’IA a rendu les attaques de base sophistiquées, tandis que la notation de fraude reste statique. Même les bots simples utilisent désormais des techniques avancées comme les proxys résidentiels et la simulation de comportement humain, alors que la majorité des systèmes de prévention de la fraude n’ont pas évolué pour faire face à cette sophistication.

Qu’est-ce qu’un score de fraude ?

Un score de fraude est une valeur numérique indiquant la probabilité qu’une transaction, une création de compte ou une activité en ligne soit frauduleuse. Les systèmes de scoring (notation) traditionnels attribuent un score, généralement compris entre 0 et 100. Plus le score est élevé, plus le risque de fraude est important.

Pensez au score de fraude comme à un score de crédit, mais appliqué à une activité potentiellement malveillante. De la même manière qu’un score de crédit aide les prêteurs à évaluer un risque financier, un score de fraude aide les entreprises à estimer si une interaction pourrait être frauduleuse.

Un score de fraude fonctionne comme un score de crédit

Mais cette analogie simple révèle une première limite majeure : les scores de crédit fonctionnent parce que le comportement financier tend à être stable dans le temps. Aux débuts du e-commerce, les schémas de fraude étaient eux aussi relativement simples et prévisibles. Un fraudeur pouvait utiliser une carte bancaire volée ou tenter une livraison à une adresse suspecte, et c’était tout. Des schémas basiques qui permettaient de concevoir des systèmes de notation simples, fondés sur des facteurs de risque clairs.

Aujourd’hui, le paysage de la fraude est radicalement différent. Les attaques modernes utilisent une automatisation sophistiquée, de l’intelligence artificielle et des réseaux distribués pour échapper à la détection. En 2024, les cybercriminels ont attaqué les entreprises en moyenne 3 000 fois par jour(2). Et une seule de ces attaques peut mobiliser des milliers d’appareils, plusieurs adresses IP et des comportements spécifiquement conçus pour paraître légitimes. Pas étonnant que les scores de fraude peinent à suivre.

Comment est calculé un score de fraude traditionnel

Le scoring traditionnel de fraude ne repose pas sur un système binaire de type oui/non. Il s’agit d’un calcul complexe basé sur de multiples points de données. Chaque solution de notation de fraude utilise des données légèrement différentes et leur attribue des pondérations variées, mais elles combinent généralement les éléments principaux suivants :

Indicateurs d’identité

- Ancienneté et réputation de l’adresse email

- Vérification du numéro de téléphone

- Présence sur les réseaux sociaux

- Empreinte de l’appareil

Schémas de transaction

- Montant de l’achat par rapport à l’historique utilisateur

- Heure de la transaction

- Correspondance entre l’adresse de livraison et l’adresse de facturation

- Niveau de risque lié au type de produit

- Moyen de paiement

Comportement utilisateur

- Ancienneté du compte

- Historique des achats précédents

- Modèle de navigation

- Vitesse d’ajout au panier

- Temps de finalisation du paiement

Le processus de calcul

Voici un exemple simple : un client passe une commande de 500 $ pour de l’électronique en utilisant un compte email récent, depuis un pays différent de celui de l’adresse de facturation, avec une livraison express. Le système attribue des points de risque à chaque facteur :

- email récent : 80 points ;

- incohérence de localisation : 70 points ;

- livraison express : 60 points.

Le système combine ensuite ces scores en appliquant des pondérations pour produire un score de fraude final. Dans ce cas, environ 65 sur 100. Différentes plateformes utilisent des plages de score variables (0-100, 0-1000 ou 0-10), mais l’approche de base, qui consiste à combiner plusieurs facteurs de risque, reste la même.

Seuils de score de fraude

Une fois calculés, les scores de fraude déclenchent des actions spécifiques selon des seuils prédéfinis. Bien que les seuils standards varient selon les secteurs, la plupart des systèmes de scoring de fraude utilisent les plages suivantes et les actions associées :

- 0-30 : risque faible. L’utilisateur est automatiquement approuvé pour presque toutes les actions, sans vérification supplémentaire, bien que ses transactions restent surveillées ;

- 31-60 : risque modéré. L’utilisateur peut être invité à effectuer une vérification supplémentaire pour des actions importantes comme les transactions à forte valeur ;

- 61-80 : risque élevé. Les actions importantes nécessitent une revue manuelle. L’utilisateur devra effectuer une vérification supplémentaire. Ses transactions peuvent être mises en attente entre-temps ;

- 81-100 : risque extrême. L’utilisateur est automatiquement rejeté. Son compte est signalé et ajouté à une liste noire ou, au minimum, à une liste de surveillance.

Avec un score de fraude de 65, l’utilisateur de notre exemple entre dans la catégorie de risque élevé et devra effectuer une vérification supplémentaire avant que sa commande de 500 $ en électronique ne soit traitée.

Peut-être que cette commande provenait effectivement d’un fraudeur. Mais peut-être venait-elle d’un client légitime qui venait de déménager ou utilisait simplement un VPN. Un score de fraude n’est qu’un chiffre isolé et ne permet pas de comprendre le contexte de son calcul.

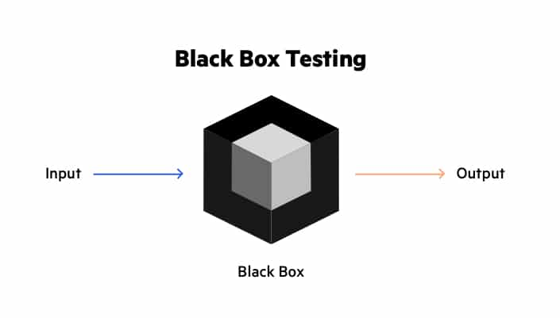

Modèles de notation de la fraude “whitebox” et “blackbox”

Au sein du scoring traditionnel de fraude, il existe deux approches distinctes que les entreprises doivent comprendre.

- Les modèles whitebox offrent une visibilité complète sur la façon dont les scores de fraude sont calculés. Vous pouvez voir exactement quels facteurs ont influencé chaque décision, comprendre la logique des règles, et ajuster les critères de notation en fonction des besoins de votre entreprise. Cette transparence facilite la conformité réglementaire et permet aux équipes d’expliquer les décisions lorsqu’un client les conteste.

- Les modèles blackbox utilisent des algorithmes d’apprentissage automatique pour analyser les schémas et prédire les risques de fraude sans révéler la logique décisionnelle sous-jacente. Ces systèmes peuvent identifier des schémas complexes dans de vastes ensembles de données et nécessitent souvent moins de création manuelle de règles, mais fonctionnent comme des « boîtes noires » où la raison d’un score reste inconnue.

Les modèles blackbox n’expliquent pas pourquoi ils produisent un certain résultat.

Pourquoi les deux approches ont du mal à lutter contre la fraude moderne

Les modèles whitebox et blackbox rencontrent d’importantes difficultés face à la fraude moderne. Les systèmes whitebox nécessitent une maintenance manuelle constante à mesure que les fraudeurs font évoluer leurs tactiques, ce qui crée un cycle réactif dans lequel les équipes de sécurité sont toujours en retard.

Les systèmes blackbox, bien que plus performants pour la reconnaissance de schémas, posent des problèmes de responsabilité. Lorsqu’un client légitime est faussement signalé, l’entreprise est incapable d’expliquer pourquoi la décision a été prise.

La réalité de l’approche hybride

Certains fournisseurs promeuvent des approches « hybrides » combinant les deux méthodes. Cela parait prometteur, mais ces systèmes souffrent toujours des mêmes limites que la notation traditionnelle de la fraude : ils sont réactifs plutôt que proactifs, reposent sur des schémas historiques rapidement dépassés par les fraudeurs, et provoquent des faux positifs qui nuisent à la relation client.

Pourquoi utiliser un modèle de scoring ?

Avant d’examiner les limites des scores de fraude traditionnels, il est important de comprendre pourquoi les entreprises les mettent en place. Les modèles de scoring de fraude présentent plusieurs avantages théoriques qui les rendent attrayants dans des environnements de fraude simples.

- Automatisation à grande échelle : au lieu d’examiner manuellement chaque transaction, les entreprises peuvent laisser des systèmes automatisés attribuer des niveaux de risque et prendre des décisions selon des règles prédéfinies. Cela permet de traiter des milliers de transactions par heure sans intervention humaine.

- Allocation des ressources : la notation de la fraude aide les entreprises à concentrer leurs ressources de sécurité limitées sur les activités à plus haut risque. Plutôt que d’enquêter de manière égale sur chaque transaction, les équipes peuvent hiérarchiser leurs efforts en fonction des scores de risque.

- Décisions cohérentes : les examinateurs humains peuvent évaluer différemment une même transaction selon leur expérience, leur humeur ou leur charge de travail. Le scoring automatisé applique des critères d’évaluation uniformes à l’ensemble des transactions.

- Rentabilité : l’examen manuel des fraudes est coûteux et chronophage. Le scoring automatisé réduit les coûts opérationnels en gérant automatiquement les décisions courantes, ne remontant que les cas réellement incertains.

- Vitesse de traitement : les clients attendent des transactions rapides. Les scores de fraude peuvent être calculés en quelques secondes, ce qui permet d’approuver immédiatement les transactions à faible risque tout en signalant les activités suspectes pour examen.

Mais ces avantages ne sont valables que si la logique de scoring sous-jacente reste efficace face aux menaces actuelles. Les méthodes de fraude évoluent plus vite que les systèmes de notation, ce qui a tendance à transformer ces atouts en vulnérabilités.

Scoring de fraude selon les secteurs

Chaque secteur d’activité est confronté à des menaces de fraude spécifiques qui nécessitent des approches adaptées du scoring de fraude. Comprendre comment les différents secteurs mettent en œuvre et ajustent leur prévention de la fraude permet de mieux illustrer les limites des systèmes de scoring traditionnels.

E-commerce et retail

Les commerçants en ligne subissent le plus grand volume de transactions frauduleuses, avec des menaces majeures comme la fraude au paiement, les account takeover et les abus de promotions. Les entreprises de e-commerce utilisent généralement des seuils de scoring plus bas pour éviter l’abandon de panier, ce qui les rend plus vulnérables aux attaques sophistiquées. Le scoring traditionnel peine à interpréter des comportements légitimes comme l’achat de cadeaux (adresses de livraison différentes) ou les pics saisonniers d’activité.

Banque et services financiers

Les institutions financières appliquent les seuils de scoring les plus stricts en raison des exigences réglementaires et de la valeur élevée des transactions. Les banques utilisent des modèles complexes qui intègrent l’historique du compte, la vélocité des transactions et les schémas géographiques. Cependant, les faux positifs dans ce secteur provoquent d’importants problèmes de satisfaction client, avec des comptes gelés ou des paiements retardés pour des utilisateurs légitimes.

Extrêmement frustrant pour les clients légitimes.

Gaming et divertissement

Les plateformes de jeu sont confrontées à des abus de bonus, du farming de comptes et de la fraude sur les monnaies virtuelles. Les scores de fraude traditionnels échouent souvent à faire la différence entre des joueurs compétitifs légitimes et des réseaux sophistiqués de bots. La nature en temps réel des transactions dans le gaming exige des décisions instantanées que les systèmes traditionnels ne peuvent pas fournir.

Voyage et hôtellerie

Les entreprises du secteur du voyage font face à des défis spécifiques liés aux transactions transfrontalières légitimes et aux réservations de dernière minute, qui déclenchent naturellement des scores de fraude élevés. Les systèmes traditionnels peinent à gérer la saisonnalité des dépenses de voyage et l’usage légitime des VPN par les voyageurs, ce qui génère un taux élevé de faux positifs.

Santé et pharmaceutique

La prévention de la fraude dans le secteur de la santé doit concilier confidentialité des patients et besoins de sécurité. La notation classique de la fraude crée souvent des obstacles à l’accès aux soins légitimes, en particulier en cas d’urgence. La complexité des schémas de facturation et des processus d’assurance génère de nombreux faux positifs.

Limites critiques des scores de fraude traditionnels

Les systèmes de scoring de fraude traditionnels étaient pertinents à une époque où la fraude était manuelle et suivait des schémas prévisibles. Mais ils présentent aujourd’hui de sérieuses limites qui exposent votre entreprise aux menaces modernes. Voyons pourquoi les scores de fraude traditionnels ne sont plus à la hauteur.

Réactifs plutôt que proactifs

La faiblesse fondamentale de la notation traditionnelle réside dans sa nature réactive. Ces systèmes attendent d’attribuer un score avant d’agir, ce qui crée un délai critique entre la détection d’une activité suspecte et la réponse. Une fois qu’une transaction reçoit un score de risque élevé et déclenche une action, le dommage peut déjà être fait.

Cette approche « scoring first » signifie que chaque menace a au moins une chance de réussir avant que le système ne puisse l’identifier et la bloquer.

À l’heure où des attaques automatisées peuvent lancer des milliers de tentatives par seconde, même un léger retard dans la réponse crée une vulnérabilité.

Dépendance aux données historiques

Les scores de fraude s’appuient fortement sur les schémas issus des données historiques. Cela fonctionnait lorsque les méthodes de fraude évoluaient lentement, mais les attaquants actuels développent en permanence de nouvelles techniques qui ne figurent pas encore dans les jeux de données existants. Le Global Bot Security Report de DataDome illustre bien ce problème : les bots avancés utilisant de nouvelles techniques n’étaient détectés que dans moins de 5 % des cas.

Les fraudeurs exploitent activement cette faiblesse en adaptant sans cesse leurs méthodes. Dès qu’un schéma devient connu et est intégré aux systèmes de scoring, ils changent d’approche. Cela crée un cycle sans fin dans lequel la détection de fraude a toujours un temps de retard sur les menaces actuelles.

Taux élevés de faux positifs

Reprenons l’exemple de la commande d’électronique à 500 $ : il est possible que l’utilisateur soit un fraudeur. Mais peut-être pas. Il n’est pas rare qu’un utilisateur reçoive un score élevé simplement parce qu’il a déménagé, se connecte via un VPN ou utilise un nouvel appareil. De plus, les nouveaux utilisateurs sont souvent mal notés, alors qu’ils sont généralement légitimes.

Les scores de fraude traditionnels ont tendance à signaler des transactions légitimes comme frauduleuses. Autrement dit, ils attribuent un risque élevé ou extrême à des utilisateurs authentiques. Ces faux positifs élevés entraînent :

- une perte de chiffre d’affaires : chaque transaction légitime bloquée représente un revenu perdu immédiat. Pire : les clients abandonnent souvent leur achat plutôt que de subir une vérification, surtout si un concurrent propose un produit équivalent au même prix ;

- une frustration client : lorsqu’un client légitime fait face à un refus de paiement, à des étapes de vérification supplémentaires ou à des délais, il est frustré. Cette mauvaise expérience dégrade la réputation de la marque et la fidélité client ;

- une perte de revenus futurs : une grande partie des clients ayant subi un faux refus ne reviennent jamais chez le marchand. Or, la valeur à vie d’un client est bien supérieure à celle d’une première commande, ce qui amplifie la perte.

Nécessite des ressources constantes

Les systèmes traditionnels de notation exigent une attention et des ressources permanentes pour rester efficaces. Premièrement, votre entreprise devra mobiliser du personnel dédié pour examiner les transactions signalées, ce qui entraîne rapidement des goulets d’étranglement coûteux.

Deuxièmement, il faudra mettre à jour et ajuster régulièrement les règles de votre système de fraude à mesure que de nouveaux schémas apparaissent. Ce cycle de maintenance perpétuelle est non seulement inefficace, car les fraudeurs évolueront toujours plus vite que vous, mais il consomme aussi des ressources IT importantes.

Troisièmement, il faudra trouver un équilibre entre prévention efficace et faux positifs. Les seuils standards du secteur présentés plus haut servent de point de départ, mais ils sont rarement adaptés à votre entreprise. Il vous faudra peut-être des seuils plus stricts ou plus souples. Trop stricts, vous perdez des ventes. Trop souples, la fraude passe. C’est un équilibre difficile à tenir.

Ne protège pas complètement contre les menaces actuelles

Les scores de fraude traditionnels n’ont tout simplement pas été conçus pour faire face aux méthodes d’attaque sophistiquées d’aujourd’hui. Les fraudeurs mènent des attaques multi-vecteurs que les systèmes classiques ne savent pas interpréter. Une attaque peut par exemple combiner du credential stuffing sur la page de login, du card testing distribué sur les points de paiement, et du scraping sur les pages produit. Chaque action individuelle reçoit un score distinct, mais le système ne relie pas les événements entre eux pour reconnaître une attaque coordonnée.

Le Bot Report de DataDome met en évidence la gravité de cette faille : 65,2 % des entreprises ne sont pas protégées contre des attaques basiques de bots. Face à des attaques plus avancées exploitant des proxys résidentiels et des techniques sophistiquées d’évasion d’empreinte, la protection traditionnelle s’effondre. Aujourd’hui, les bots sont capables de :

- modifier leur empreinte numérique entre les requêtes ;

- distribuer leurs attaques sur des milliers d’adresses IP ;

- imiter précisément les comportements humains comme les mouvements de souris ou le rythme de frappe ;

- adapter leurs schémas en temps réel face aux tentatives de détection.

Et cela, sans parler du mobile. Le commerce mobile représente une nouvelle surface d’attaque que les scores de fraude traditionnels ne savent pas évaluer. Parmi les vulnérabilités propres au mobile : le spoofing de device (falsification d’identifiants d’appareil), l’abus d’API (attaques directes des endpoints d’applications mobiles), et les attaques massives via des émulateurs.

Aucune chance contre les menaces de demain

De nouvelles méthodes d’attaque encore plus sophistiquées émergent déjà. Les fraudeurs de demain mettent au point des techniques qui rendront celles d’aujourd’hui obsolètes.

Les outils de fraude basés sur l’IA aident désormais les attaquants à générer des comportements humains capables de contourner facilement les systèmes de scoring traditionnels. Ces outils peuvent analyser les schémas de sécurité, s’adapter en temps réel et apprendre de leurs échecs. Plus inquiétant encore : ces outils sont désormais accessibles via des plateformes de fraude-as-a-service, qui placent des capacités avancées entre les mains de criminels amateurs.

Les attaques hybrides combinent bots automatisés et intervention humaine à des moments clés. Lorsqu’un scoring traditionnel identifie une activité suspecte, l’attaque passe en mode manuel pour réussir l’examen. Une fois validée, l’opération repasse en mode automatique pour maximiser l’impact. Ces attaques sont redoutables car elles exploitent une hypothèse centrale du scoring : que l’activité humaine et l’activité des bots sont distinctes.

L’ingénierie sociale a elle aussi évolué bien au-delà du simple phishing. Les fraudeurs modernes collectent des données sur leurs cibles grâce au scraping, puis lancent des attaques hyper-personnalisées qui paraissent légitimes pour les utilisateurs comme pour les systèmes de sécurité. En combinant social engineering et attaques automatisées, ils obtiennent le contexte nécessaire pour faire passer leur fraude comme légitime auprès des outils de notation traditionnelle de la fraude.

Le plus inquiétant est sans doute l’émergence des réseaux de fraude collaboratifs. Plutôt que d’agir seuls, les fraudeurs s’organisent en groupes qui partagent outils, techniques et données volées via des places de marché souterraines. Cette collaboration leur permet d’identifier rapidement les failles des systèmes de prévention les plus courants, et de concevoir de nouvelles méthodes d’attaque plus vite que les équipes de sécurité ne peuvent mettre à jour leurs modèles.

Les limites actuelles du scoring de fraude, conjuguées aux tendances émergentes, montrent clairement une chose : votre entreprise a besoin d’une protection capable d’évoluer aussi vite que les menaces.

Le coût réel d’une protection insuffisante contre la fraude

Lorsqu’une entreprise s’appuie sur un scoring de fraude à l’ancienne, elle s’expose à des coûts bien plus étendus que les seules pertes liées à la fraude. L’impact est particulièrement sévère pour les entreprises e-commerce opérant exclusivement en ligne, où chaque transaction représente un risque potentiel.

L’impact financier d’une protection inadéquate pèse directement sur les résultats. Les grandes entreprises investissent massivement dans des équipes de sécurité et des outils sophistiqués, mais continuent de perdre des revenus importants à cause d’activités frauduleuses. Ces pertes s’aggravent avec le temps, à mesure que les fraudeurs identifient et exploitent les failles des systèmes de scoring traditionnels, ce qui entraîne une hausse continue des coûts — qui auraient pu être évités avec une meilleure protection.

La réputation de la marque est elle aussi affectée. Lorsqu’un client légitime subit un refus ou un retard de transaction à cause d’un scoring trop rigide, il abandonne souvent son achat. Dans un monde connecté, une seule mauvaise expérience client peut rapidement se propager sur les réseaux sociaux et les sites d’avis, détruisant ainsi une confiance de marque construite sur des années.

Les coûts opérationnels s’accumulent également. Les équipes chargées des vérifications manuelles doivent s’agrandir à mesure que les tentatives de fraude augmentent, et cela crée des goulets d’étranglement coûteux dans le processus de transaction. Avec en moyenne 3 000 attaques automatisées par jour, les systèmes traditionnels de scoring ne sont tout simplement pas capables de suivre le rythme. Chaque transaction signalée nécessite une intervention humaine, provoquant des délais frustrants pour les clients et une charge accrue pour les équipes de sécurité.

Ces coûts combinés mettent en évidence une exigence business claire : les entreprises ne peuvent plus se permettre de s’appuyer sur des systèmes de notation traditionnels qui génèrent un taux élevé de faux positifs tout en laissant passer des attaques sophistiquées. Le véritable coût se mesure en transactions perdues, en clients perdus, en ressources gaspillées et en opportunités de croissance manquées.

La différence DataDome

Alors que les scores de fraude traditionnels peinent à suivre les menaces modernes, DataDome adopte une approche fondamentalement différente de la prévention de la fraude. Plutôt que de s’appuyer sur des schémas historiques et un scoring réactif, DataDome fournit une protection en temps réel qui s’adapte aux menaces émergentes dès leur apparition.

Méthodes de détection avancées

L’analyse en temps réel est au cœur de l’approche de DataDome. Au lieu d’attendre d’attribuer une note pour ensuite prendre des mesures, DataDome analyse immédiatement le trafic et prend une décision pour chaque demande en moins de 2 millisecondes. Cela élimine le délai crucial dont profitent les fraudeurs dans les systèmes traditionnels.

Les capacités d’apprentissage automatique de la plateforme évoluent en continu pour reconnaître de nouveaux schémas d’attaque. Contrairement aux scores statiques, les systèmes de DataDome apprennent à partir de plus d’un trillion de requêtes analysées chaque mois. Cet ensemble de données massif, combiné à une reconnaissance avancée des schémas, permet d’identifier des attaques sophistiquées que le scoring traditionnel ne détecterait pas.

La reconnaissance comportementale de DataDome va bien au-delà des simples facteurs de notation. Le système analyse en temps réel des centaines de signaux, notamment :

- les mouvements de souris et rythmes de frappe,

- les caractéristiques du trafic réseau,

- les empreintes navigateur et appareil,

- les schémas de comportement de session,

- les modèles de requêtes API.

Protection complète

DataDome atteint un taux de précision de 99,99 % dans la détection des bots, avec un taux de faux positifs inférieur à 0,1 %. Cette combinaison résout l’un des problèmes fondamentaux du scoring traditionnel : le compromis entre sécurité et expérience utilisateur légitime. Avec DataDome, les bots sont bloqués sans que les utilisateurs authentiques ne s’en aperçoivent.

Grâce à ses analyses continues de plus d’un billion de requêtes mensuelles, DataDome a développé une protection contre plus de 50 types de menaces. Cette couverture comprend des méthodes d’attaque sophistiquées que les scores traditionnels ne peuvent pas détecter, telles que :

- l’automatisation avancée des navigateurs,

- les réseaux de bots distribués,

- les tentatives d’abus d’API,

- les opérations de scraping sophistiquées,

- les attaques par account takeover.

Mise en œuvre simplifiée

Contrairement aux systèmes de scoring traditionnels qui nécessitent une maintenance constante et des ajustements permanents, DataDome propose une approche rationalisée avec des règles par défaut, des règles personnalisées, des règles d’apprentissage automatique et des préréglages sectoriels.

Les règles par défaut offrent une protection immédiate contre les menaces courantes, sans aucune configuration. Ces défenses préconfigurées s’appuient sur l’expérience étendue de DataDome dans la protection de grandes marques mondiales.

Les règles personnalisées permettent aux entreprises de cibler les menaces spécifiques à leur secteur ou à leur activité. Les systèmes traditionnels requièrent beaucoup de code et de tests, alors que les règles personnalisées de DataDome peuvent être mises en œuvre et ajustées rapidement via une interface intuitive.

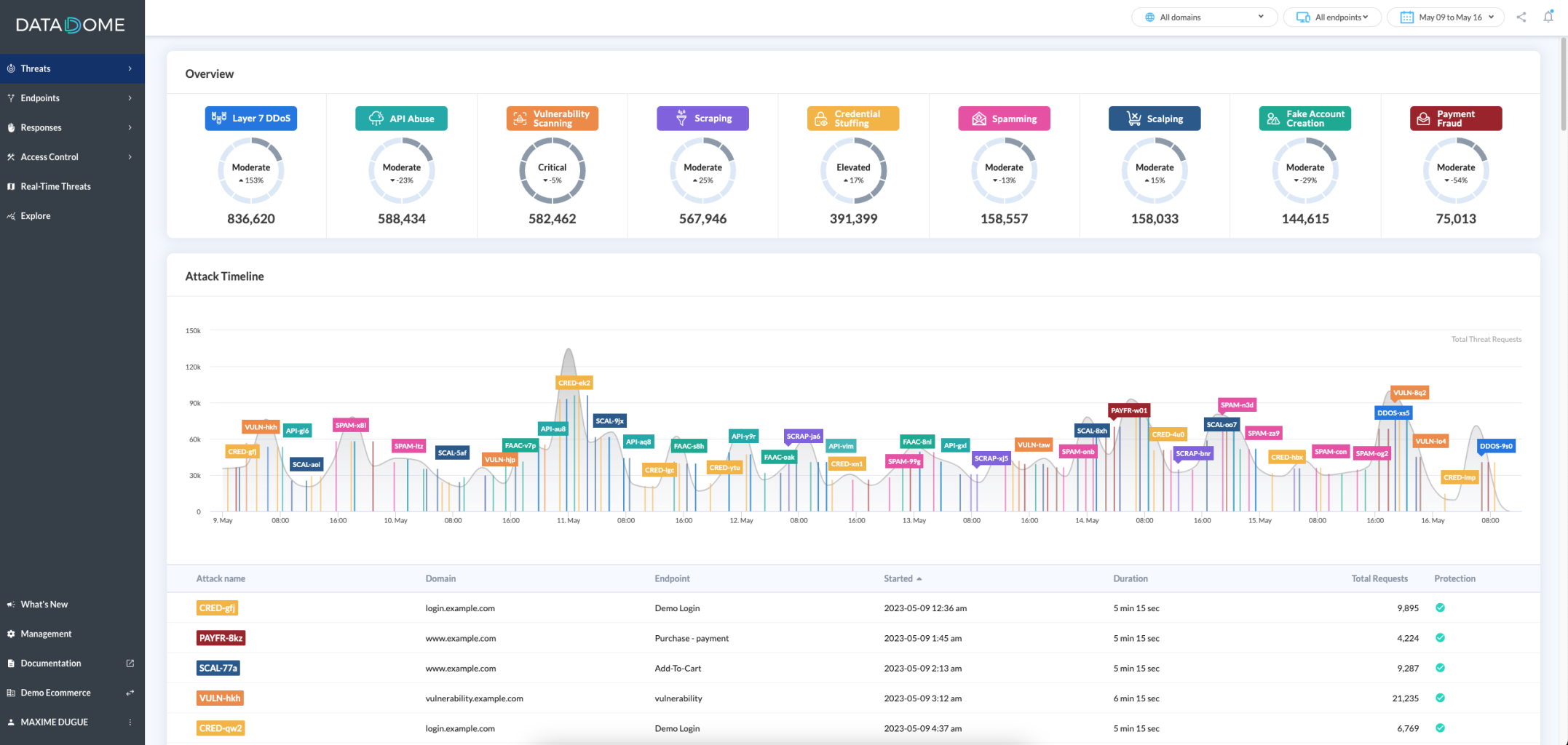

Un tableau de bord intuitif pour visualiser toutes les menaces bloquées par DataDome.

Les règles d’apprentissage automatique s’adaptent continuellement aux nouvelles menaces sans mise à jour manuelle. Ce processus d’apprentissage automatisé garantit que votre protection évolue en même temps que les méthodes d’attaque. Il élimine la charge de maintenance constante des systèmes traditionnels.

Les préréglages sectoriels offrent une protection optimisée selon le type d’activité. Une entreprise de e-commerce ne fait pas face aux mêmes menaces qu’un acteur des services financiers, et les configurations sectorielles de DataDome reflètent ces différences.

Cette combinaison de fonctionnalités apporte ce que le scoring traditionnel ne peut offrir : une protection complète, qui s’adapte aux nouvelles menaces tout en maintenant une expérience fluide pour les utilisateurs légitimes. Avec un temps de réponse de 2 ms, la performance n’est jamais sacrifiée au profit de la sécurité, et la couverture étendue garantit une protection efficace contre les attaques actuelles et futures.

Comment DataDome met fin à la fraude sophistiquée

Les cartes cadeaux sont une cible prisée des attaques frauduleuses car elles ne bénéficient pas des mêmes protections que les transactions financières classiques. Une fois le montant d’une carte utilisé, il est presque impossible de le récupérer. Wolfe, un leader du e-commerce spécialisé dans les cartes cadeaux, faisait face à des attaques continues de bots visant ses systèmes de validation de cartes. Ces bots perturbaient en permanence les opérations de Wolfe et posaient d’importants défis en matière de sécurité.

L’entreprise a mis en place DataDome juste avant la haute saison des fêtes, ce qui a immédiatement servi de test grandeur nature sous un trafic intense. Le système a rapidement fait ses preuves, réduisant de manière spectaculaire le trafic malveillant tout en offrant une visibilité complète sur d’autres menaces automatisées telles que le vulnerability scanning et les tentatives de scraping.

Le mode détection de DataDome a permis à Wolfe de surveiller les menaces avant d’activer les capacités de blocage complet, garantissant ainsi une transition fluide sans perturber les transactions des clients légitimes. Cette protection automatisée en temps réel permet désormais à l’équipe sécurité de Wolfe de se concentrer sur la croissance stratégique plutôt que de réagir en continu aux menaces.

Conclusion

Les scores de fraude traditionnels, bien qu’efficaces par le passé, ne suffisent plus à protéger les entreprises contre les tentatives de fraude modernes. Les fraudeurs actuels utilisent des attaques multi-vecteurs sophistiquées combinant credential stuffing, card testing et scraping de données en simultané. Un système de notation qui évalue chaque transaction isolément ne peut tout simplement pas détecter ces attaques coordonnées.

Toute stratégie avancée de protection contre la fraude doit être holistique. Plutôt que de s’appuyer sur des scores individuels et des seuils fixes, les entreprises ont besoin de solutions complètes capables d’analyser et de protéger tous les points d’accès en même temps : trafic web, applications mobiles et API.

La protection en temps réel n’est plus une option. Elle est essentielle. L’approche réactive du scoring traditionnel laisse à chaque menace au moins une occasion de réussir. À l’ère des attaques automatisées capables de lancer des milliers de tentatives par seconde, même un léger retard de réponse crée une vulnérabilité majeure.

DataDome offre la protection avancée dont les entreprises modernes ont besoin, combinant analyse en temps réel, capacités d’apprentissage automatique et couverture complète de tous les points d’entrée. Avec une précision de détection de 99,99 % et un temps de réponse de seulement 2 ms, la plateforme fournit la défense proactive indispensable pour garder une longueur d’avance sur les menaces évolutives.

Le choix est clair : continuer à s’appuyer sur des scores de fraude dépassés et rester vulnérable, ou passer à une protection moderne capable de suivre le rythme des attaques sophistiquées actuelles. À mesure que les méthodes de fraude évoluent, l’écart entre la notation traditionnelle et une protection de pointe ne fera que s’accentuer. Réservez une démo gratuite de DataDome pour découvrir à quoi ressemble une vraie protection.

FAQ

La précision du scoring de fraude traditionnel varie considérablement, les faux positifs représentant le principal point de friction pour 27 % des professionnels du risque. Si certains systèmes offrent une précision raisonnable face à des schémas de fraude connus, ils rencontrent de grandes difficultés face aux nouvelles méthodes d’attaque et génèrent souvent un taux élevé de faux positifs, ce qui nuit à l’expérience client.

Oui, mais l’automatisation traditionnelle présente d’importantes limites face aux menaces émergentes. Le scoring automatisé fonctionne bien pour les schémas connus, mais nécessite des mises à jour manuelles constantes à mesure que les techniques de fraude évoluent. Les solutions modernes comme DataDome proposent une véritable automatisation, capable de s’adapter en temps réel aux nouvelles menaces sans intervention manuelle.

Sources

- https://www.fintechfutures.com/press-releases/fraud-and-security-in-global-online-payments-market-2024-global-b2c-e-commerce-fraud-losses-to-grow-by-40-cagr-from-2023-to-2028

- https://cybermagazine.com/cyber-security/bt-reveals-46-million-signals-of-cyberattacks-every-day

- https://www.unit21.ai/fraud-aml-dictionary/false-positives

Articles liés

Combien de cas de fraude votre fournisseur de bots laisse-t-il passer ? Une plateforme de jeux d'argent l'a découvert à ses dépens

En savoir plus

Libération utilise DataDome + Arc XP pour neutraliser le scraping IA malveillant en moins de 2 millisecondes

En savoir plus

Etix bloque le scalping de billets sans ralentir les vrais fans

En savoir plus

Comment éviter les rejets de paiement par carte bancaire : 9 stratégies pour protéger votre entreprise

En savoir plus